台湾TSMCと韓国サムスンの半導体委託製造(ファウンドリ)市場シェアがまた広がった。

(参考記事:韓国紙「サムスンの半導体部門が類例のない不振に」 リーマンショック時の数倍赤字か)

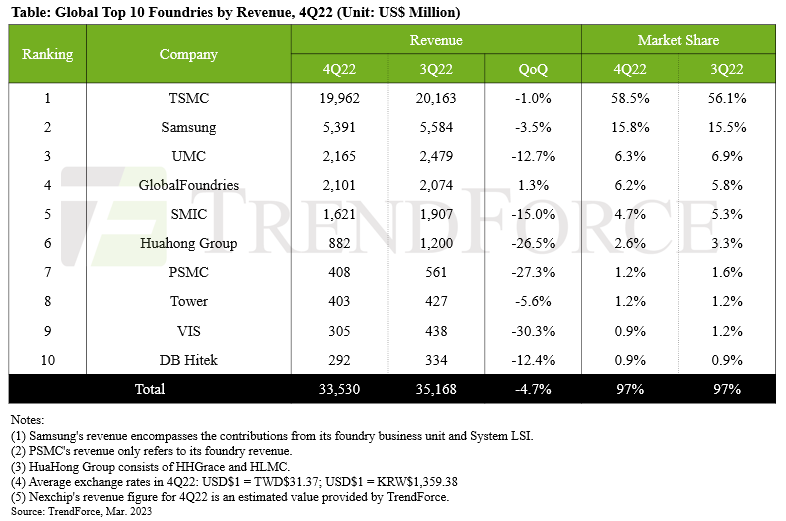

昨年第4四半期(10~12月)のファウンドリ市場で1位のTSMCと2位のサムスン電子のシェア差は昨年第2四半期(4~6月)の37%ポイント(P)から第3四半期(7~9月)は40.6%Pに拡大し、そして第4四半期には42.7%Pにまで拡大した。

14日、市場調査会社トレンドフォースによると、昨年第4四半期のサムスン電子のファウンドリ売上高は前四半期より3.5%減となる53億9千100万ドル(約7260億円)だった。サムスン電子の第4四半期のシェアは15.8%で、第3四半期(15.5%)より0.3%ポイント(P)増加した。

一方、TSMCの昨年第4四半期の売上高は前年より0.1%微減となる199億6千200万ドルだったが、市場シェアは昨年第3四半期の56.1%から第4四半期には58.5%で2.4%P増加した。TSMCが売上減少にもかかわらずシェアが増加したのは、競合ファウンドリーメーカーの顧客が在庫調整に入り生産量を減らしたためだ。これにより、TSMCがシェアを確保することができた。

その結果、TSMCとサムスン電子の昨年第3四半期の40.6%Pのシェアから第4四半期には42.7%に拡大した。

トレンドフォースは、「サムスンの顧客であるクアルコムとNVIDIAがフラッグシップハードウェア製品に使用されるチップの注文をTSMCに再配分することを決定したため、7ナノ以下のノードに対する相当量の需要を失った」とし、「現在、サムスンは、注文再割り当てによる生産能力の低迷を効果的に解決できる新規主要取引先はない」と伝えている。

続けて「TSMCは6/7ナノノードの収益減少は、4/5ナノプロセスの収益増加により、ほとんど相殺した」とし、「TSMCの全体収益で7ナノ以下ノードのシェアは54%で安定的に維持された」と明らかにした。

3位のUMCは、昨年第4四半期の稼働率とウェーハ出荷量がともに減少し、売上が前四半期より12.7%減の21億6千500万ドルを記録し、シェアは6.3%だった。

その他、4位はグローバルファウンドリ(6.2%)、5位SMIC(4.7%)、6位華虹グループ(2.6%)、7位PSMC(1.2%)、8位タワー半導体(1.2%)、9位VIS(0.9%)、10位DBハイテク(0.9%)の順だった。

一方、昨年第4四半期のグローバルトップ10ファウンドリーメーカーの売上高は前四半期比4.7%減の335億3千万ドルを記録した。これは13四半期連続で成長した後、昨年第4四半期に初めて減少した売上高となった。特に、8インチファウンドリーファブの稼働率の下落幅が大きかったと分析される。

トレンドフォースは「今年の第1四半期に移り、季節性と不確実なマクロ経済状況により、上位10社のファウンドリーメーカーの売上がさらに急落すると予想する」と述べた。

メモリ半導体で世界最大のシェアを誇るサムスン電子は、ファウンドリ市場でも世界1位を目標に掲げるも、その差は広がる一方となっている。その要因として、自らもロジック半導体を開発・生産するサムスンに対し、顧客各社が技術流出を懸念し生産委託をしたがらないというものがある。TSMCは受託生産のみを手掛けるため、その恐れがない。TSMCの幹部をして「ビジネスモデルがわが社の最大の武器」と言わせる所以だ。そのような顧客の懸念を解消するため、サムスンがファンドリ部門を分社化するという見方も以前から出ている。

(参考記事:韓国紙「日本のラピダスが2ナノ半導体目指すが非現実的」「底力はあるので牽制は必要」)

(参考記事:米専門紙「台湾TSMCの3ナノ工程、競争力なし」 韓国サムスンに逆転機会か)

(参考記事:韓国紙「サムスンが無機フォトレジストを開発」「JSR子会社と競争に」)

(参考記事:国際特許出願数でサムスンが世界2位に…日本は三菱電機が4位で最高)

(参考記事:サムスンが2億画素のイメージセンサーを発売…「Galaxy S23」に搭載予定)

(参考記事:韓国紙「中国が日本製半導体素材など大量備蓄…制裁本格化に備え」)